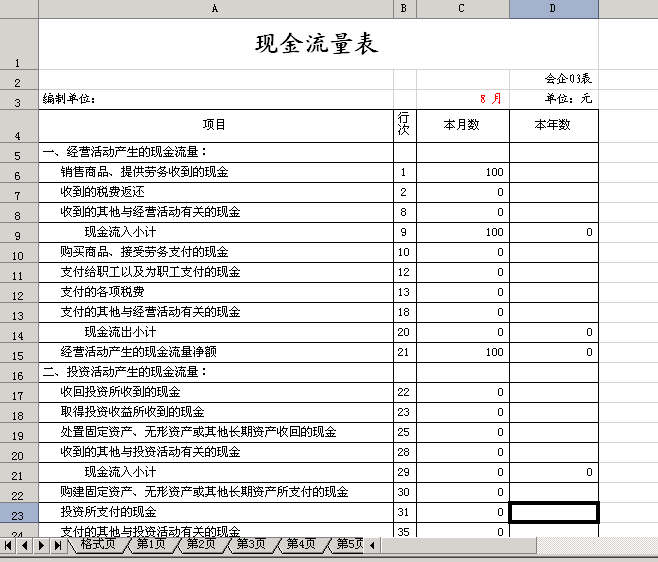

现金流量表

一、在充满不确定性的经济环境中,现金流动信息日益受到会计信息使用者的重视。企业活动有两种会计表达制式:一是现金流动制;二是权责发生制。现金流动制是用会计系统记录和反映企业现金流动的轨迹和结果,而权责发生制是用会计系统记录和反映价值流动的轨迹和结果。价值与现金的流转往往并不统一,但互相存在着普遍的联系。我国的现金流量表的基本结构来看,第一部门为正表,列示经营活动、投资活动、筹资活动三类现金流量状态,是直接以现金流转为编制基础的。现金流量表的第二部份为补充资料,包含将净利润调节为经营活动产生的现金流量和不涉及现金收支的投资和筹资活动,其实质是将资产负债表和利润表中的相关项目进行调整后得到,即根据价值流与现金流之间的同一和背离关系调整得出,所以称为间接法。在本软件系统中,提供了正表的现金流量公式,以及部份的补充资料公式。其它部份补充资料的现金流量表补充资料需要用户进一步根据本企业的实际情况进行手工填列。

二、现金流量数据的原理:现金流量的原理是分析每一张涉及现金的凭证,为每一张涉及现金的凭证分别进行分配到现金流量项目中。然后汇总得到各现金流量项目的数据。

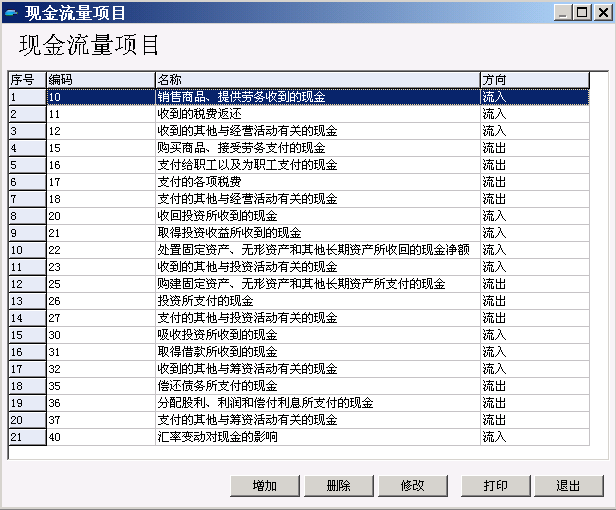

1、现金流量项目:现金流量项目分为四部份,第一部分是经营活动产生的现金流量项目,用编号1表示;第二部份是投资活动产生的现金流量项目,用编号2表示;第三部份是筹资活动产生的现金流量项目,用编号3*表示。最后用40表示汇率变动对现金的影响。如下图所示。

如果会计准则现金流量表发生变化,或者用户由于自身需要需要调整现金流量项目。可以进行增删。但一般不需要进行调整。

三、现金流量初始数据:

现金流量初始数据适用情况为:账套不是1月开账,而在中间月份开账,并需要对开账前的现金流量进行统计。

例如;用户8月份开始使用本软件,正常情况下,用户不能统计1-7月的现金流量情况,因为这些数据在开账之前已经发生。但用户要统计全年的现金流量表,必须统计1-7月的现金流量情况。就需要使用现金流量初始数据。

现金流量初始数据需要用户首先人工统计开账之前现金流量分项目数据,然后录入到模块中即可。

四、现金流量数据准备:现金流量数据准备是工作量比较大的工作。但如果用户平时在处理凭证时,就已经对现金流量作了分配,则将工作在平时就自动进行了,不需要月末再进行现金流量分配。

现金流量分配的工作是将涉及现金的凭证,将其现金流量数据分配到现金流量项目中。比如用户收到了销售货款,凭证为“借:银行存款1万元贷:应收账款:1万元”,则对此张凭证,需要分配1万元到“销售商品、提供劳务收到的现金”项目中。

现金流量经过分配了的凭证与未经过分配的凭证的颜色是不同的,以方便用户分配。同时,如果用户录入的分配金额与系统计算出的金额不符,也会提示用户。如上例中,如果用户分配了2万元到“销售商品、提供劳务收到的现金”项目中,系统会提示:“凭证中现金流量类科目借方、贷方差额为10000,而现金流量分配中流入、流出差额为20000,两者不等,是否继续退出?”类似的提示。

对某凭证进行现金流量分配后,可以将此凭证锁住,以防止不小心将已经分配的凭证再进行错误的分配。

五、现金流量表:操作方式可参照资产负债表,不再详述。其结果如下: